咨询热线 010-85803387

我们日常所说的个人所得税申报简称“个税申报”。在个人所得超过一定的数额的时侯,就必须依照《个人所得税法》进行个税申报。 一、个税申报 自行纳税申报是指以下两种情形: (一)纳税人取得应纳税所得后,根据取得的应纳税所得项目、数额,计算出应纳的..

010-85803387 立即咨询

发布时间:2023-07-29 热度:

我们日常所说的个人所得税申报简称“个税申报”。在个人所得超过一定的数额的时侯,就必须依照《个人所得税法》进行个税申报。

一、个税申报

自行纳税申报是指以下两种情形:

(一)纳税人取得应纳税所得后,根据取得的应纳税所得项目、数额,计算出应纳的个人所得税额,并在税法规定的申报期限内,如实填写相应的个人所得税纳税申报表,报送税务机关,申报缴纳个人所得税。

(二)纳税人在一个纳税年度终了后,根据全年取得的应纳税所得项目、数额、应纳税额、已纳税额、应补退税额,在税法规定的申报期限内,如实填写相应的个人所得税纳税申报表,并报送税务机关、办理相应事项。

二、如何申报

年所得12万元以上,是指一个纳税年度内11项所得合计达到12万元。这11项包括:“工资、薪金所得”、“个体工商户的生产、经营所得”、“对企事业单位的承包经营、承租经营所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”以及“经国务院财政部门确定征税的其他所得”。

如果个人在一个纳税年度内取得所得超过12万元,无论其平常取得各项所得时是否已足额缴纳了个人所得税,或者是否已向税务机关进行了自行纳税申报,年度终了后,均应当按《办法》的有关规定向主管税务机关办理纳税申报。

另:年所得12万元以上,不包括在中国境内无住所,且在一个纳税年度中在中国境内居住不满1年的个人。

年所得12万元以上,不包含以下所得:

(一)个人所得税法第四条第一项至第九项规定的免税所得,即:

1.省级人民政府、国务院部委、中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

2.国债和国家发行的金融债券利息;

3.按照国家统一规定发给的补贴、津贴,即个人所得税法实施条例第十三条规定的按照国务院规定发放的政府特殊津贴、院士津贴、资深院士津贴以及国务院规定免纳个人所得税的其他补贴、津贴;

4.福利费、抚恤金、救济金;

5.保险赔款;

6.军人的转业费、复员费;

7.按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;

8.依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

9.中国政府参加的国际公约、签订的协议中规定免税的所得。

(二)个人所得税法实施条例第六条规定可以免税的来源于中国境外的所得。

(三)个人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金。

三、申报方法

纳税人可以采取多种灵活的方式办理纳税申报,如可以在地税机关的网站上进行申报,可以邮寄申报,也可以直接到地税机关的办税服务厅进行申报,或者采取符合主管税务机关规定的其他方式申报。

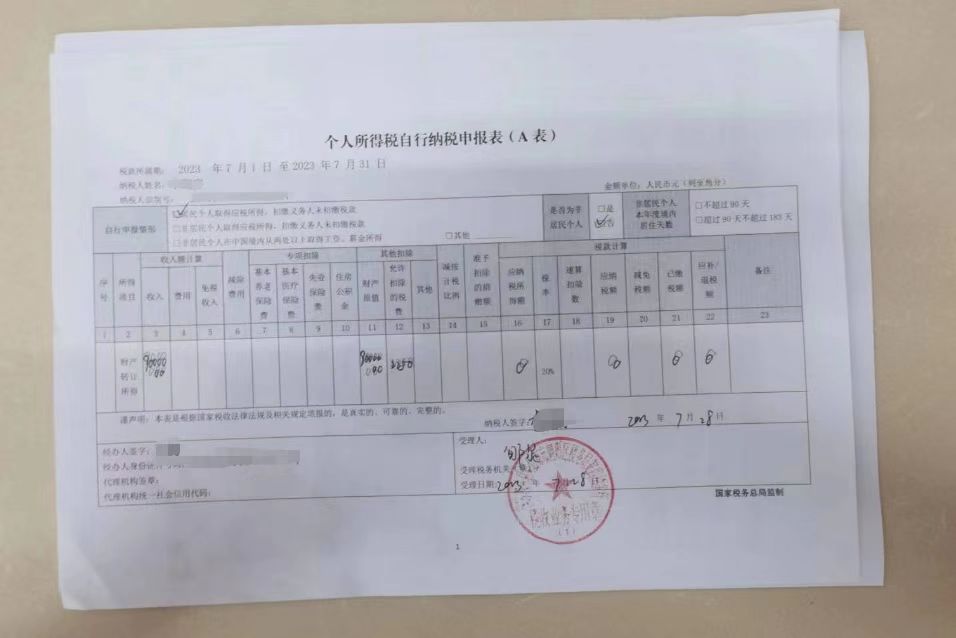

申报时所需资料:根据一个纳税年度内的所得、应纳税额、已缴(扣)税额、抵免(扣)税额、应补(退)税额等情况,如实填写并报送《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》、个人有效身份证件复印件,以及主管税务机关要求报送的其他有关资料。有效身份证件,包括纳税人的身份证、护照、回乡证、军人身份证件等。

纳税申报时需要填报的信息:一般只需填写个人的相关基础信息、各项所得的年所得额、应纳税额、已缴(扣)税额、抵免税额、应补(退)税额。个人的相关基础信息包括姓名、身份证照类型及号码、职业、任职受雇单位、经常居住地、中国境内有效联系地址及邮编、联系电话,如果是外籍人员,除上述内容外,还需填报国籍、抵华日期等信息。

纳税申报表的领取:纳税申报表可以从税务局网站上免费下载,也可以直接到各地方税务机关的办税大厅免费领取。

通过兼职取得高收入者的申报:从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地的主管地税机关申报。

申报税务机关的选择:

一是有任职受雇单位的,向任职、受雇单位所在地主管地税机关申报。

二是如果有两处或者两处以上任职、受雇单位的,选择并固定向其中一处单位所在地主管地税机关申报。

三是无任职受雇单位的,年所得项目中有个体工商户的生产、经营所得或者对企事业单位的承包经营、承租经营所得的,向其中一处实际经营所在地主管地税机关申报。

四是如果在中国境内无任职、受雇单位,年所得项目中无生产、经营所得的,向户籍所在地主管地税机关申报。在中国境内有户籍,但户籍所在地与中国境内经常居住地不一致的,选择并固定向其中一地主管地税机关申报。在中国境内没有户籍,向中国境内经常居住地主管地税机关申报。

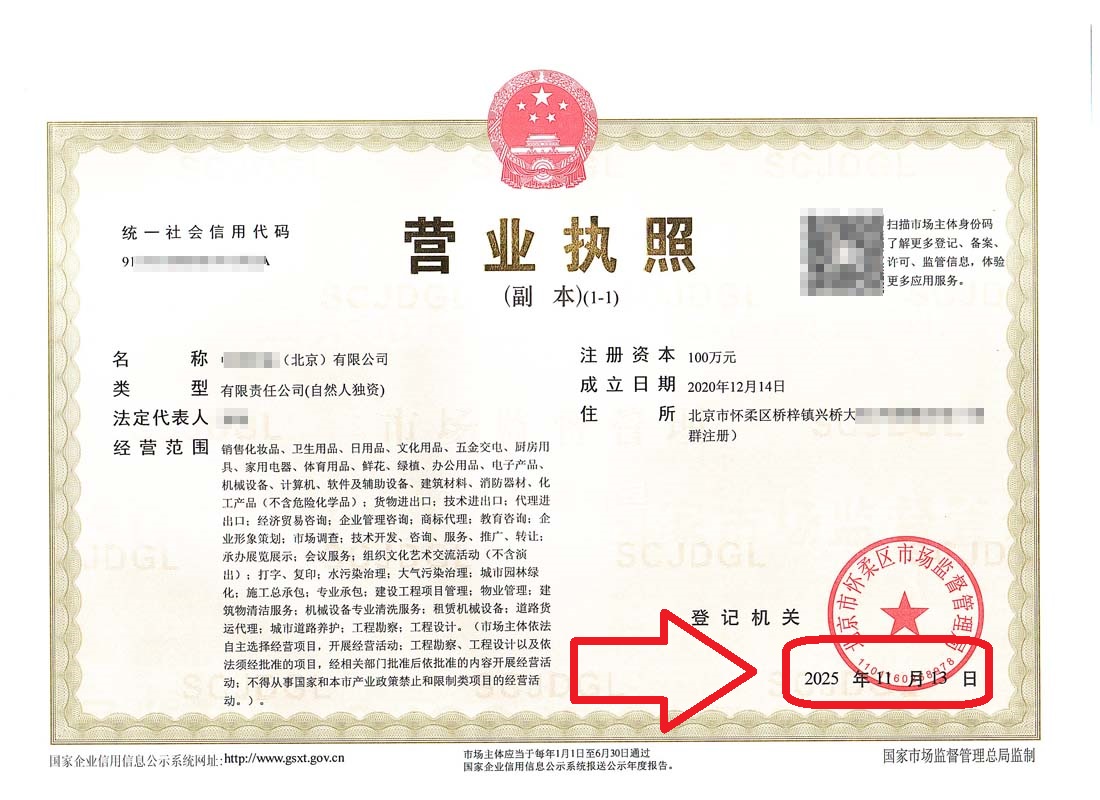

企行财税主营业务: 公司注册、公司变更、代理记账、涉税处理、公司转让、公司注销、商标注册、公司户车牌转让,投资/资产/基金类公司转让, 免费咨询电话:010-85803387 。工商老师私人手机号:17701222182

大家好!我是企行财税老王。今儿个跟大伙儿唠唠一个实战案例——帮北京怀柔的一家企业搞定股东变更和法人变更。这可不是啥小事儿,不少老板都...

“周三提交材料,周五公章到手——连园区Wi-Fi都没连明白呢,公司居然能开业了?” 北京绿源科技的90后CEO林哲在朋友圈晒营业执...

最近不少老板问:“延庆注册公司麻烦不?听说郊区流程慢?”别慌!上周刚帮客户李总搞定一家科技公司,从提交材料到领执照只用了3天,连银行...

老张最近愁得直薅头发——公司要迁到平谷,变更材料改了三遍都被驳回。直到他刷到我们的案例,直接甩来一句:"你们真能加急搞定?...